jueves, 1 de diciembre de 2016

viernes, 25 de noviembre de 2016

Estados Financieros

Balance de Comprobación de Sumas y Saldos

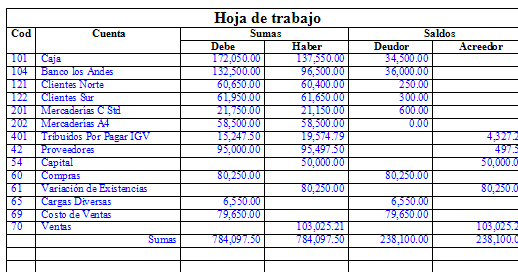

Hoja de Trabajo

Hoja de trabajo -ajustes - la hoja de trabajo, llamada por algunos autores papel de trabajo, es una forma columnaria que se utiliza en contabilidad para organizar la información, con el fin de preparar los asientos de ajuste, el estado de ganancias y pérdidas, los asientos de cierre y el balance general.

Estado de Resultado

En contabilidad, el estado de resultados, estado de rendimiento económico o estado de pérdidas y ganancias, es un estado financiero que muestra ordenada y detalladamente la forma de cómo se obtuvo el resultado del ejercicio durante un periodo determinado.

Balance General

Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada.

Al elaborar el balance general el empresario obtiene la información valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro próximo.

Al elaborar el balance general el empresario obtiene la información valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro próximo.

viernes, 18 de noviembre de 2016

Plan de Cuentas

El plan de cuentas es un listado que presenta las cuentas necesarias para registrar los hechos contables. Se trata de una ordenación sistemática de todas las cuentas que forman parte de un sistema contable. Para facilitar el reconocimiento de cada una de las cuentas, el plan de cuentas suele ser codificado.

Balance Inicial

El balance inicial es aquel balance que se hace al momento de iniciar una empresa o un negocio, en el cual se registran los activos, pasivos y patrimonio con que se constituye e inician operaciones.

Diario General

El diario general es uno de los registros de entrada original. Es la puerta de entrada al sistema contable y sirve para registrar las transacciones desdoblados en partida doble, es decir separando las cuentas y valores del débito y las cuentas y valores del crédito; el total del débito necesariamente será igual al total del crédito, para mantener el principio de la partida doble. De esta manera, nos aseguramos que en todos los resultados contables existirá la igualdad entré el débito y el crédito.

Mayor General

Muchos consideran el Libro Mayor General como el más importante de toda la contabilidad, debido a que en este se resumen las transacciones de todas las cuentas contables de forma individual utilizadas durante un período en especifico . En el Mayor General se registran tanto los débitos y créditos de una cuenta, así como el saldo de la misma.

El libro mayor es de gran utilidad, ya que podemos conocer el saldo o balance de una cuenta determinada, lo cual nos permite elaborar los Estados Financieros en los siguientes pasos del ciclo contable. En el Mayor General se incluyen las cuentas control de Activo, Pasivo, Capital, Ingresos, Costos y Gastos. Las cuentas de detalle o auxiliares se registrarán en lo que se conoce como Mayor Auxiliar, como por ejemplo Mayor Auxiliar de Cuentas por Cobrar.

martes, 18 de octubre de 2016

Contabilidad

Contabilidad es la ciencia social que se encarga de estudiar, medir, analizar y registrar el patrimonio de las organizaciones, empresas e individuos, con el fin de servir en la toma de decisiones y control, presentando la información, previamente registrada, de manera sistemática y útil para las distintas partes interesadas. Posee además una técnica que produce sistemáticamente y estructuradamente información cuantitativa y valiosa, expresada en unidades monetarias acerca de las transacciones que efectúan las entidades económicas y de ciertos eventos económicos identificables y cuantificables que la afectan, con la finalidad de facilitarla a los diversos públicos interesados.

La finalidad de la contabilidad es suministrar información en un momento dado y de los resultados obtenidos durante un período de tiempo, que resulta de utilidad a los usuarios en la toma de sus decisiones, tanto para el control de la gestión pasada, como para las estimaciones de los resultados futuros, dotando tales decisiones de racionalidad y eficiencia

Pasos para la Contabilidad

Clasificar:Ordenar o dividir un conjunto de elementos en clases a partir de un criterio determinado.

Registrar:Es un concepto que suele emplearse como sinónimo de apunte contable o de asiento contable. Se trata de la anotación que se realiza en un libro de contabilidad para registrar un movimiento económico.

Presentar:Poner algo de manera que pueda ser visto, examinado o juzgado por alguien con detenimiento.

Interpretar: es el hecho de que un contenido material, ya dado e independiente del intérprete, sea “comprendido” o “traducido” a una nueva forma.

Clasificación de Documentos Comerciales

Documento Negociable:

Cheque:

Pagarè:

Pagarè:  Letra de Cambio:

Letra de Cambio:

Documento No Negociable:

Factura:

Recibo:

Recibo:

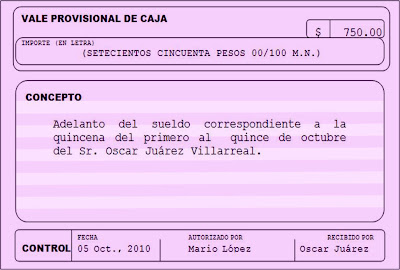

Vale de Caja:

Vale de Caja:

Recibo:

Vale de Caja:

Suscribirse a:

Entradas (Atom)