Contabilidad

Contabilidad es la ciencia social que se encarga de estudiar, medir, analizar y registrar el patrimonio de las organizaciones, empresas e individuos, con el fin de servir en la toma de decisiones y control, presentando la información, previamente registrada, de manera sistemática y útil para las distintas partes interesadas. Posee además una técnica que produce sistemáticamente y estructuradamente información cuantitativa y valiosa, expresada en unidades monetarias acerca de las transacciones que efectúan las entidades económicas y de ciertos eventos económicos identificables y cuantificables que la afectan, con la finalidad de facilitarla a los diversos públicos interesados.

La finalidad de la contabilidad es suministrar información en un momento dado y de los resultados obtenidos durante un período de tiempo, que resulta de utilidad a los usuarios en la toma de sus decisiones, tanto para el control de la gestión pasada, como para las estimaciones de los resultados futuros, dotando tales decisiones de racionalidad y eficiencia

Pasos para la Contabilidad

Clasificar:Ordenar o dividir un conjunto de elementos en clases a partir de un criterio determinado.

Registrar:Es un concepto que suele emplearse como sinónimo de apunte contable o de asiento contable. Se trata de la anotación que se realiza en un libro de contabilidad para registrar un movimiento económico.

Presentar:Poner algo de manera que pueda ser visto, examinado o juzgado por alguien con detenimiento.

Interpretar: es el hecho de que un contenido material, ya dado e independiente del intérprete, sea “comprendido” o “traducido” a una nueva forma.

Clasificación de Documentos Comerciales

Documento Negociable:

Cheque:

Pagarè:

Pagarè:  Letra de Cambio:

Letra de Cambio:

Documento No Negociable:

Factura:

Recibo:

Recibo:

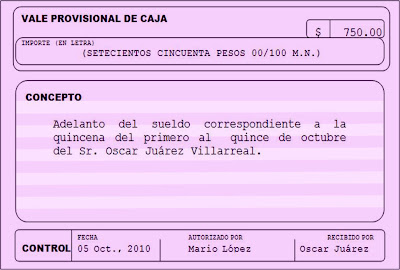

Vale de Caja:

Vale de Caja:

Recibo:

Vale de Caja: