Balance de Comprobación de Sumas y Saldos

Hoja de Trabajo

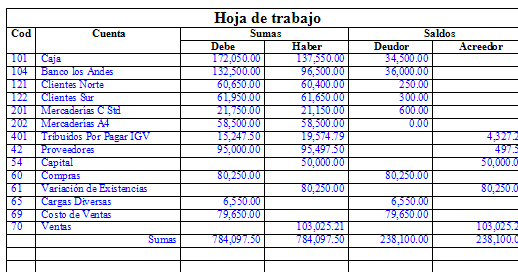

Hoja de trabajo -ajustes - la hoja de trabajo, llamada por algunos autores papel de trabajo, es una forma columnaria que se utiliza en contabilidad para organizar la información, con el fin de preparar los asientos de ajuste, el estado de ganancias y pérdidas, los asientos de cierre y el balance general.

Estado de Resultado

En contabilidad, el estado de resultados, estado de rendimiento económico o estado de pérdidas y ganancias, es un estado financiero que muestra ordenada y detalladamente la forma de cómo se obtuvo el resultado del ejercicio durante un periodo determinado.

Balance General

Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada.

Al elaborar el balance general el empresario obtiene la información valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro próximo.

Al elaborar el balance general el empresario obtiene la información valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro próximo.